मे 10, 2019 मा, ट्रम्प प्रशासनले आधिकारिक रूपमा चीनबाट $ 200 बिलियन आयातमा 10 प्रतिशत धारा 301 दण्डात्मक ट्यारिफलाई 25 प्रतिशतमा बढायो।यस हप्ताको सुरुमा, आफ्नो ट्वीट मार्फत, राष्ट्रपति ट्रम्पले चीनबाट सबै आयातहरूमा दण्डात्मक ट्यारिफ लगाउने धम्की दिए, जसमा परिधान र अन्य उपभोक्ता उत्पादनहरू समावेश छन्।बढ्दो अमेरिका-चीन ट्यारिफ युद्धले कपडाको लागि सोर्सिङ गन्तव्यको रूपमा चीनको दृष्टिकोणमा नयाँ ध्यान आकर्षित गरेको छ।यो विशेष चिन्ताको विषय पनि छ कि दण्डात्मक ट्यारिफहरूले अमेरिकी बजारमा मूल्यवृद्धिको नेतृत्व गर्नेछ, दुबै फेसन रिटेलर र उपभोक्ताहरूलाई हानि पुर्याउनेछ।

EDITED को प्रयोग गरेर, फेसन उद्योगको लागि ठूलो-डेटा उपकरण, यो लेखले ट्यारिफ युद्धको प्रतिक्रियामा "मेड इन चाइना" को लागि अमेरिकी कपडाका खुद्रा विक्रेताहरूले कसरी आफ्नो सोर्सिङ रणनीति समायोजन गर्दैछन् भनेर अन्वेषण गर्न चाहन्छ।विशेष गरी, स्टक-किपिङ-इकाई (SKU) स्तरमा 90,000 भन्दा बढी फेसन रिटेलरहरू र तिनीहरूको 300,000,000 परिधान वस्तुहरूको वास्तविक-समय मूल्य निर्धारण, सूची र उत्पादन वर्गीकरण जानकारीको विस्तृत विश्लेषणमा आधारित, यस लेखले के हो भन्ने बारे थप अन्तरदृष्टि प्रदान गर्दछ। म्याक्रो-स्तर व्यापार तथ्याङ्कले सामान्यतया हामीलाई बताउन सक्ने भन्दा बाहिर अमेरिकी खुद्रा बजारमा भइरहेको छ।

तीन निष्कर्षहरू उल्लेखनीय छन्:

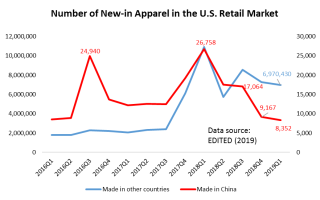

पहिलो, यूएस फेसन ब्रान्डहरू र खुद्रा विक्रेताहरूले चीनबाट कम सोर्स गरिरहेका छन्, विशेष गरी मात्रामा।वास्तवमा, ट्रम्प प्रशासनले अगस्त 2017 मा चीन विरुद्ध धारा 301 अनुसन्धान सुरु गरेदेखि, अमेरिकी कपडा खुद्रा विक्रेताहरूले आफ्नो नयाँ उत्पादन प्रस्तावहरूमा कम "चीनमा निर्मित" समावेश गर्न थालेका थिए।उल्लेखनीय रूपमा, बजारमा भर्खरै लन्च गरिएका “मेड इन चाइना” परिधान SKU को संख्या 2018 को पहिलो त्रैमासिकमा 26,758 SKUs बाट 2019 को पहिलो त्रैमासिकमा 8,352 SKU मा उल्लेखनीय रूपमा झरेको थियो (माथिको चित्र)।सोही अवधिमा, अमेरिकी कपडाका खुद्रा विक्रेताहरूको नयाँ उत्पादन प्रस्तावहरू जुन विश्वका अन्य क्षेत्रहरूबाट ल्याइएको थियो स्थिर रहन्छ।

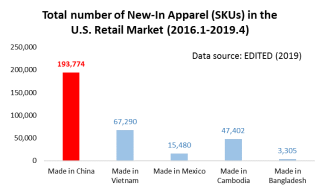

यद्यपि, म्याक्रो-स्तर व्यापार तथ्याङ्कसँग सुसंगत, चीन अमेरिकी खुद्रा बजारमा एकल सबैभन्दा ठूलो परिधान आपूर्तिकर्ता बनेको छ।उदाहरणका लागि, जनवरी 2016 र अप्रिल 2019 को बीचमा अमेरिकी खुद्रा बजारमा भर्खरै लन्च गरिएका ती परिधान SKUहरूका लागि (सबैभन्दा भर्खरको डाटा उपलब्ध छ), "भियतनाममा निर्मित" को कुल SKU हरू "मेड इन चाइना" को एक तिहाइ मात्र थियो। चीनको अतुलनीय उत्पादन र निर्यात क्षमता (अर्थात चीनले बनाउन सक्ने उत्पादनको चौडाइ)।

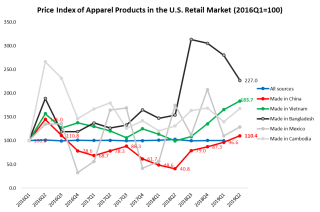

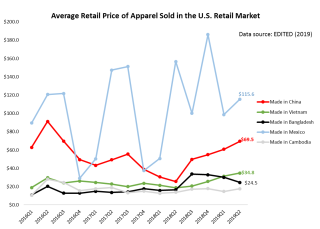

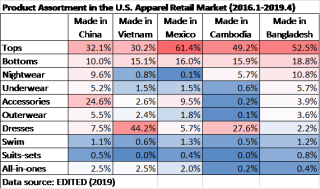

दोस्रो, अमेरिकाको खुद्रा बजारमा “मेड इन चाइना” परिधान महँगो बन्दै गएको छ, तर समग्रमा मूल्य-प्रतिस्पर्धी रहन्छ।यद्यपि ट्रम्प प्रशासनको धारा 301 कारबाहीले कपडा उत्पादनहरूलाई प्रत्यक्ष रूपमा लक्षित नगरेको भए तापनि अमेरिकी बजारमा चीनबाट प्राप्त गरिएको कपडाको औसत खुद्रा मूल्य 2018 को दोस्रो त्रैमासिकदेखि निरन्तर बढिरहेको छ। विशेष गरी, कपडाको औसत खुद्रा मूल्य "बनाइएको छ। चीनमा” सन् २०१८ को दोस्रो त्रैमासिकमा प्रतियुनिट २५.७ डलरबाट अप्रिल २०१९ मा प्रतियुनिट ६९.५ डलरमा उल्लेख्य रूपमा बढेको छ। यद्यपि, नतिजाले यो पनि देखाउँछ कि “मेड इन चाइना” कपडाको खुद्रा मूल्य अन्य क्षेत्रबाट आएका उत्पादनहरूभन्दा अझै पनि कम थियो। संसारको।विशेष रूपमा, "भियतनाममा निर्मित" कपडाहरू अमेरिकी खुद्रा बजारमा पनि महँगो हुँदै गइरहेको छ - यो सङ्केत हो कि चीनबाट भियतनाममा उत्पादन बढ्दै जाँदा, भियतनामका कपडा उत्पादकहरू र निर्यातकर्ताहरूले बढ्दो लागतको दबाबको सामना गरिरहेका छन्।तुलना गर्दा, सोही अवधिमा, "मेड इन कम्बोडिया," र "बंगलादेशमा निर्मित" को मूल्य परिवर्तन अपेक्षाकृत स्थिर रह्यो।

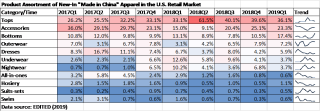

तेस्रो, अमेरिकी फेसन रिटेलरहरूले चीनबाट प्राप्त हुने परिधान उत्पादनहरू सार्दैछन्।निम्न तालिकामा देखाइए अनुसार, अमेरिकी कपडाका खुद्रा बिक्रेताहरूले चीनबाट थोरै कम मूल्य-वर्धित आधारभूत फेसन वस्तुहरू (जस्तै माथि, र अन्डरवियर) सोर्स गर्दै आएका छन्, तर थप परिष्कृत र उच्च मूल्य-वर्धित परिधान कोटीहरू (जस्तै लुगाहरू र बाहिरी पोशाकहरू) चीनबाट। 2018। यो नतिजाले हालैका वर्षहरूमा चीनले आफ्नो कपडा उत्पादन क्षेत्रको स्तरवृद्धि गर्न र मूल्यमा प्रतिस्पर्धा गर्नबाट बच्न गरेको निरन्तर प्रयासलाई पनि झल्काउँछ।परिवर्तनशील उत्पादन संरचना पनि अमेरिकी बजारमा "मेड इन चाइना" को बढ्दो औसत खुद्रा मूल्यमा योगदान पुर्याउने कारक हुन सक्छ।

अर्कोतर्फ, अमेरिकी खुद्रा विक्रेताहरूले विश्वका अन्य क्षेत्रहरूको तुलनामा चीनबाट प्राप्त कपडाहरूको लागि एकदमै भिन्न उत्पादन वर्गीकरण रणनीति अपनाएका छन्।व्यापार युद्धको छायामा, अमेरिकी खुद्रा विक्रेताहरूले तुरुन्तै आधारभूत फेसन वस्तुहरू, जस्तै टप्स, बटम्स र अंडरवियरका लागि चीनबाट अन्य आपूर्तिकर्ताहरूलाई सोर्सिङ अर्डरहरू सार्न सक्छन्।यद्यपि, त्यहाँ धेरै कम वैकल्पिक सोर्सिङ गन्तव्यहरू थप परिष्कृत उत्पादन कोटीहरू, जस्तै सामान र बाहिरी पोशाकहरू छन् जस्तो देखिन्छ।विडम्बनापूर्ण रूपमा, चीनबाट थप परिष्कृत र उच्च मूल्य-वर्धित उत्पादनहरू स्रोतमा सर्दा अमेरिकी फेसन ब्रान्डहरू र खुद्रा विक्रेताहरूलाई ट्यारिफ युद्धको लागि अझ बढी कमजोर बनाउन सक्छ किनभने त्यहाँ कम वैकल्पिक सोर्सिङ गन्तव्यहरू छन्।

निष्कर्षमा, नतिजाहरूले सुझाव दिन्छ कि अमेरिका-चीन ट्यारिफ युद्धको परिदृश्यलाई ध्यान नदिई निकट भविष्यमा चीन अमेरिकी फेसन ब्रान्डहरू र खुद्रा विक्रेताहरूका लागि एक महत्वपूर्ण स्रोत गन्तव्य बन्नेछ।यसैबीच, हामीले अमेरिकी फेसन कम्पनीहरूले ट्यारिफ युद्धको वृद्धिको प्रतिक्रियामा "मेड इन चाइना" परिधानको लागि आफ्नो सोर्सिङ रणनीति समायोजन गर्न जारी राख्ने अपेक्षा गर्नुपर्छ।

पोस्ट समय: जुन-14-2022